Под транспортным страхованием понимается совокупность видов страхования от опасностей, возникающих на различных путях сообщения - морских, речных, воздушных, сухопутных, смешанных. Объектами страхования являются средства транспорта и перевозимые ими грузы.

Транспортное страхование подразделяется на: морское, воздушное, сухопутное и т.д.

В настоящее время объектами транспортного страхования являются:

- каско, (страхование корпусов судов и других транспортных средств);

- карго, (страхование грузов);

- фрахт как со стороны судохозяина, так и со стороны фузохозяина, (часто под фрахтом понимают также наем транспортного средства);

- комиссия, куртаж и прочий интерес агента при покупке или продаже товара;

- договор денежного займа под заклад судна, товаров и услуг. По договору страхования страховщик обязан возместить страхователю потери при наступлении страхового случая.

Ущерб может возникнуть при полной конструктивной гибели транспортного средства, а также при частной гибели и повреждении. Связанные с транспортировкой убытки подразделяются на: происшедшие по общей и частной аварии.

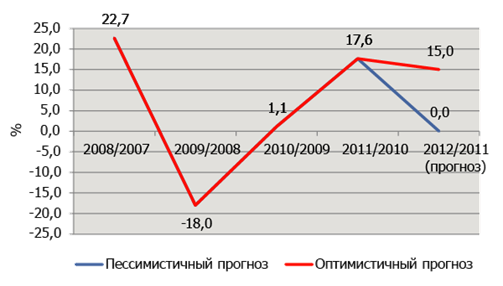

Рис. 1. Динамика взносов по страхованию каско

Убытки по общей аварии распределяются между объектами страхования пропорционально их стоимости.

К убыткам по частной аварии относят те, которые не попадают под определение общей аварии. Они не связаны с общей для объектов страхования опасностью; их несет тот, кто потерпел или по чьей вине они возникли.

Один из наиболее распространенных видов транспортных страховых операций - страхование грузов. Страхователями могут выступать любые юридические и физические лица, являющиеся грузоотправителями и грузополучателями.

Договор страхования (полис) заключается по заявлению страхователя.

Груз принимается на страхование в сумме, определяемой страхователем (грузоотправителем или грузополучателем), но не больше его действительной стоимости с учетом расходов на страхование и фрахт. Стоимость груза определяется по перевозочным документам.

Договор страхования может быть заключен в пользу страхователя или указанного в полисе другого лица (выгодоприобретателя). Страхователь в праве назначить любое лицо в качестве получателя страхового возмещения при наступлении страхового случая.

Договор страхования грузов может быть заключен как по месту расположения страхователя, так и по месту нахождения груза, причем на основании письменного заявления страхователя.

Ответственность страховой организации начинается с момента, когда груз будет взят со склада в пункте отправления и будет продолжаться в течение всей перевозки.

Страхование импортных грузов действует до момента прибытия товара на пограничный пункт. Для защиты груза на период дальнейшей транспортировки должен быть заключен другой договор страхования. Возможно при определенных условиях и непрерывное страхование грузов до склада покупателя.

Определенную специфику имеет страхование контейнеров. Контейнеры предназначены для перевозки грузов на транспортных средствах или складирования, поэтому они не могут быть застрахованы на условиях страхования грузов. Оно осуществляется по специальным договорам, заключаемым обычно на английских стандартных условиях. Страхование рисков должно быть произведено от всех рисков или на более узких условиях, покрывающих риск их гибели, падающую на них долю в общей аварии, расходы по спасению, по предотвращению убытков. Если контейнеры были застрахованы от всех рисков, то риски покрываются полностью, а повреждения - в пределах имеющихся лимитов в течение периода страхования, включая нахождение на автомобиле, платформе или на палубе.

Один из важнейших видов страхования - страхование судов.

Основополагающие нормы и требования, выработанные многовековой практикой морского судоходства, нашли отражение в Кодексе торгового мореплавания (утвержден в 1968 году).

Страхование судов производится в сумме, заявленной страхователем, но не выше действительной стоимости. Если страховая сумма, определенная договором, окажется ниже стоимости судна, то все убытки и расходы, включая общую аварию, возмещаются пропорционально отношению страховой суммы к действительной стоимости судна на момент начала страхования.

Ставка платежей (премии) по страхованию судов дифференцированы с учетом: назначения судов (торговые, промысловые, пассажирские и т.п.), материала корпуса (стальные, железобетонные, деревянные и т.п.), класса и возраста судов, рода двигателя (тепловые, паровые, электрические, атомные), района плавания (океанские, морские, речные). Кроме того, для торговых судов ставки различаются в зависимости от их специализации (танкеры, лесовозы, зерновозы и т.д.) и некоторых других признаков.