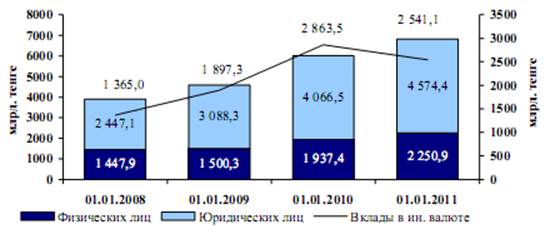

График 3 Сведения по депозитной базе* (в млрд. тенге)

*без учета вкладов организаций специального назначения

Следует отметить, что если в предыдущие годы наблюдалась динамика роста вкладов клиентов в иностранной валюте, то в 2010 году доля валютных вкладов сократилась на 10,5 процентных пункта с 47,7% до 37,2% (График 4).

График 4 Структура вкладов клиентов (%)

В структуре вкладов юридических лиц и физических лиц наибольший удельный вес занимают срочные вклады и составляют 67,9% от совокупных вкладов.

В течение 2010 года продолжается тенденция сокращения банковского кредитования. Основными факторами, сдерживающими кредитную активность банковского сектора, продолжает оставаться низкое качество кредитного портфеля, а также предъявления жестких требований к потенциальным заемщикам.

По состоянию на 01.01.2011 года совокупный ссудный портфель банковского сектора составил 9 065,9 млрд. тенге, уменьшившись с начала года на 5,9% или на 573,0 млрд. тенге.

График 5 Структура вкладов клиентов

Качество кредитного портфеля и кредитный риск

На 01.01.2011 года фактически на ссудный портфель банковского сектора сформировано провизий на общую сумму 2 805,5 млрд. тенге, что составляет 30,9% от совокупного ссудного портфеля. Таким образом, уровень провизирования в банковском секторе продолжает оставаться существенным.

График 6 Кредитный портфель БВУ

По состоянию на 01.01.2011 год качество кредитного портфеля остается низким. Несмотря на уменьшение доли безнадежных займов в кредитном портфеле с 30,6% до 20,0%. Доля сомнительных займов за год выросла на 9,6 процентных пункта и составила на конец года 53,6%. Вместе с тем, наблюдается некоторое увеличение стандартных займов до 26,4% (График 7).

В структуре кредитного портфеля по состоянию на 01.01.2011 года значительных изменений не наблюдалось. По прежнему основную долю занимают займы, выданные юридическим лицам (62,5% от кредитного портфеля), доля займов, выданных физическим лицам, составила 19,8% от кредитного портфеля и доля займов, выданных субъектам малого и среднего предпринимательства, составила 15,8%.

График 7 Сведения по качеству кредитного портфеля (в %)

Таблица 8 Структура кредитного портфеля

В течение прошедшего года неработающие займы, уменьшились на 560,9 млрд. тенге или на 16,0%, составив по состоянию на 01.01.2011 года 2 954,4 млрд. тенге. Займы, по которым имеется просроченная задолженность по основному долгу и (или) начисленному вознаграждению свыше 90 дней составили 2 153,4 млрд. тенге, увеличившись за год на 113,1 млрд. тенге или на 5,5% (График 8).

Доля неработающих займов в кредитном портфеле в течение рассматриваемого периода уменьшилась с 36.5% до 32,6%. Доля займов с просроченной задолженностью свыше 90 дней выросла с 21,2% до 23,8%.

При этом остается достаточно высокий уровень покрытия неработающих займов и займов, по которым имеется просроченная задолженность по основному долгу и (или) начисленному вознаграждению свыше 90 дней, сформированными провизиями по ссудному портфелю по состоянию на 01.01.2011 год составил 95,0% (на 01.01.2010 год – 103,0%).

График 8 Динамика неработающих займов в кредитном портфеле БВУ (в %)

Риски ликвидности

Рост депозитной базы и низкий уровень кредитования банками второго уровня привел к увеличению уровня ликвидности банковского сектора. Таким образом, риск ликвидности для БВУ не является критичным.

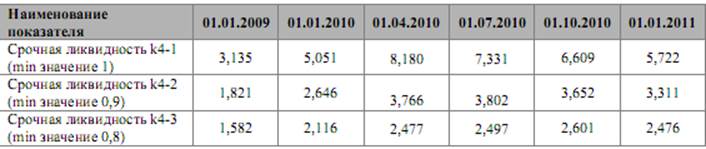

Коэффициент ликвидности к4-1 по состоянию на 01.01.2011 года составил 5,722 (минимально допустимое значение к4-1=1), коэффициент ликвидности к4-2=3,311 (минимальная величина к4-2=0,9) и коэффициент ликвидности к4-3=2,476 (минимальная величина к4-3=0,8) (табл. 9).

Таблица 9 Динамика изменения коэффициентов ликвидностей по БВУ

Несмотря на то, что показатели ликвидности сохраняются на достаточном уровне, в целом по банковской системе по состоянию на 01.01.2011 года сложилась отрицательная ГЭП - позиция, которая составила (-762,3) млрд. тенге. Наибольшая отрицательная ГЭП – позиция отмечена по срокам от 6 месяцев до 1 года (-684,4 млрд. тенге), от 1 до 2 лет (-626,9 млрд. тенге) и до востребования (-479,8 млрд. тенге) (График 9).