2001 – 2005 годы характеризовались динамичным развитием рынка розничных банковских услуг.

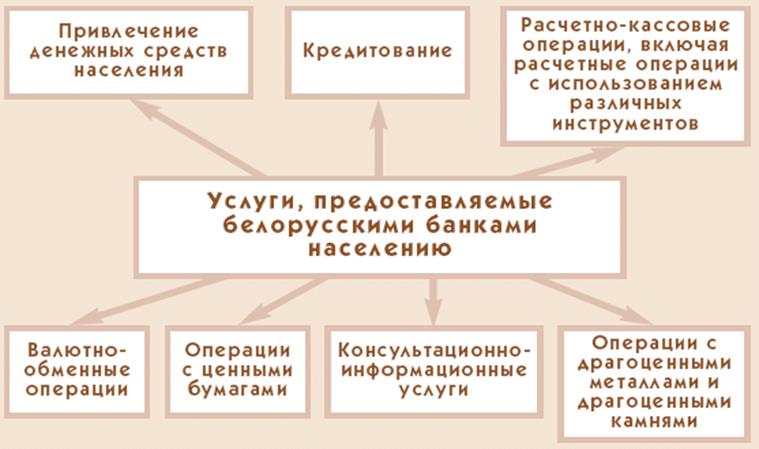

РИСУНОК 3. УСЛУГИ, ПРЕДОСТАВЛЯЕМЫЕ БЕЛОРУССКИМИ БАНКАМИ НАСЕЛЕНИЮ. ИСТОЧНИК: [25]

Анализ рынка банковских розничных услуг свидетельствует о его многообразии (рисунок 3). Условно по блокам их можно разделить на депозитные, кредитные, услуги по расчетно-кассовым операциям, включая расчетные операции с использованием различных инструментов, услуги по валютно-обменным операциям, по операциям с драгоценными металлами и драгоценными камнями, с ценными бумагами, консультационно-информационные услуги.

Рассмотрим более подробно основные из них. Привлечение денежных средств населения. Из 27 банков, действовавших на 01.10.2007 (в настоящее время на 01.02.2009 – 33 банка) на территории республики (приложение 5), 18 имеют право на привлечение денежных средств физических лиц во вклады (депозиты). В целях поддержания ресурсной базы на необходимом уровне белорусские банки проводили гибкую депозитную политику. С учетом интересов клиентов ими предлагался достаточно широкий спектр новых видов вкладов на различных условиях (возможность досрочного снятия без потери процентов, пополнение вклада, дополнительный доход по достижении оговоренного срока и т. п.).

В результате за январь — сентябрь 2007 г. общий объем привлеченных средств физических лиц увеличился на 1 853,8 млрд. руб., или на 23,2%, и на 01.10.2007 составил 9 849,6 млрд. руб.[17]

Если на 01.01.2007 в среднем на одного жителя республики приходилось 820,1 тыс. руб. сбережений, размещенных в банковских вкладах, облигациях и сберегательных сертификатах, что было эквивалентно 385 долл. США, то на 01.10.2007 данный показатель равен 1013,9 тыс. руб. (эквивалентно 471,82 долл. США). [17]

Основной объем депозитов населения сконцентрирован в Минске и Минской области — 48,2% от общего объема, на долю Гомельской области приходится 12,2%, Витебской и Брестской — по 11%, Гродненской — 9,1%, Могилевской — 8,5%. При этом ведущим банком на рынке депозитов населения традиционно является ОАО “АСБ Беларусбанк”, удельный вес которого в общем объеме привлеченных средств физических лиц составил на 1 октября 2007 г. 60,4%. На долю других банков, в частности ОАО “Белагропромбанк”, приходится 11%, ОАО “Белпромстройбанк” — 8,4%, ОАО “Белинвестбанк” — 7,5% (для сравнения за 2005 г. см рисунок 4).

Кредитование. Наиболее востребованными банковскими услугами являются услуги, связанные с кредитованием физических лиц.

Рост денежных доходов приводит к качественным изменениям структуры потребления домашних хозяйств: увеличивается доля расходов на приобретение товаров длительного пользования, недвижимость, обучение, туризм и другие дорогостоящие товары и услуги. Такое изменение структуры потребления, в свою очередь, повышает спрос населения на кредитные банковские продукты и услуги.

Снижение уровня инфляции и, соответственно, ставок по кредитам, совершенствование законодательства, интенсивная рекламная кампания кредитных продуктов банков также обусловили активизацию процесса кредитования населения в республике. Об этом свидетельствует устойчивая тенденция роста объемов кредитной задолженности физических лиц.

Следует отметить, что в целом в течение 2003—2006 гг. белорусский кредитный рынок пережил бум потребительского кредитования. К началу 2007 г. рынок кредитования населения в своем развитии прошел фазу первоначального становления и насыщения и продолжал демонстрировать достаточно высокие темпы роста (рисунок 5). В период с 01.01.2001 по 01.10.2007 кредитная задолженность физических лиц возросла более чем на 7 трлн. руб., или в 52,6 раза, в том числе за 9 месяцев 2007 г. она увеличилась на 1,7 трлн. руб., или на 31,3%, и достигла 7,2 трлн. руб. [25]

На 01.10.2007 в среднем на одного жителя нашей страны приходилось 738,6 тыс. руб. кредитной задолженности. За период с 01.01.2003 (начальный этап активизации банковского потребительского кредитования) до 01.10.2007 данный показатель возрос более чем в 15 раз.

Наиболее существенна роль банковского кредита как источника финансирования инвестиций в жилищном строительстве. Большая часть кредитов на жилищное строительство (69,8%) выдается на льготных условиях (рисунок 6). Причем объемы льготного кредитования жилищного строительства расширяются высокими темпами. На 01.10.2007 задолженность физических лиц перед банками по льготным кредитам на строительство и приобретение недвижимости составила 2,9 трлн. руб. С начала 2007 г. она увеличилась на 701,3 млрд. руб., или на 32,4%. За 9 месяцев 2007 г. банками выдано 1,4 трлн. руб. льготных кредитов на строительство и приобретение жилья, или 70% от запланированного на год. [16]

РИСУНОК 6. НАПРАВЛЕНИЕ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ (НА 01.10.2007). ИСТОЧНИК: [16]

Одним из направлений, по которому в последнее время развивается потребительское кредитование, стало совершенствование банками процедур выдачи кредитов, сокращение времени анализа кредитной заявки и выдачи кредита, внедрение скоринга. В частности, с целью упрощения процедуры выдачи кредита банки проводят работу по созданию собственной единой базы кредитополучателей и поручителей, внедряют в практику обслуживание клиентов по принципу “одного окна”. Заявительный принцип “одного окна” внедрен ОАО “АСБ Беларусбанк” во всех подведомственных филиалах при предоставлении гражданам льготных кредитов на строительство (реконструкцию) или приобретение жилья. Ряд банков упростили процедуру оформления кредитного договора, исключив необходимость заключения договоров поручительства или договоров залога. Способом обеспечения исполнения обязательства по кредиту на потребительские цели принята неустойка. Благодаря этому рассмотрение пакета документов производится банком в течение одного дня. Кроме того, широко практикуется выдача кредитов путем их зачисления на банковскую пластиковую карточку или овердрафтное кредитование по карт-счету. Кредитование под неустойку с использованием банковской пластиковой карточки существенно ускоряет процесс получения кредита. При этом банки контролируют риски через установление лимитов задолженности по кредиту, связанных с уровнем публичных доходов заемщика и его кредитной историей.